雑所得の申告にも注意点 年金や副業との損益通算が可能

投資家のための確定申告ガイド(4)

雑所得とは、非課税の所得を除き、利子所得や配当所得など下右図の9種類の所得に含まれない所得を指す。収入の性質によって、下左図のように大きく3つに区分されている。

年金受給者の場合、区分1の公的年金等は年間の収入(2カ所以上から受け取っている場合は合計額)が400万円以下で、その全てが源泉徴収の対象になっていて、かつ公的年金等以外の所得が20万円以下であれば、申告は不要だ。

一方、区分2の業務と区分3のその他の雑所得の合計が年間で20万円を超えていたら、申告しなければならない。雑所得は必要経費が認められているので、漏らさず計上して節税につなげたい。

雑所得の中での損益通算も可能だ。例えば、2023年に暗号資産(仮想通貨)で損失を出していたら、年金や原稿料と相殺できる。

副業所得の申告のポイントは?

会社員による雑所得の申告の中で近年増えているのが、副業所得の申告だ。会社員の副業は、稼ぎ方で下図のように所得の種類が変わってくる。ただし、いずれの所得でも年間で20万円を超えていたら申告が必要だ。

インターネット販売やアフィリエイト、執筆のアルバイトなどによる雑所得の場合、副業収入から下表のような必要経費を差し引くことができる。

例えば原稿料だと支払額から10.21%が源泉徴収(1回の支払いが100万円以下の場合)されているが、執筆の際に参照した資料代や取材交通費などの経費を申告すれば、源泉徴収された税金の一部が還付される可能性がある。

住民税は申告が必要

年間20万円以下の副業なら原則、所得税の申告は不要だ。しかし、住民税については住所地の市区町村に申告する必要がある。なお、配当や医療費、住宅ローンなど他の控除を受けるために申告する場合は、副業所得が年間20万円以下でも副業の分も合わせて申告する必要があるので注意したい。

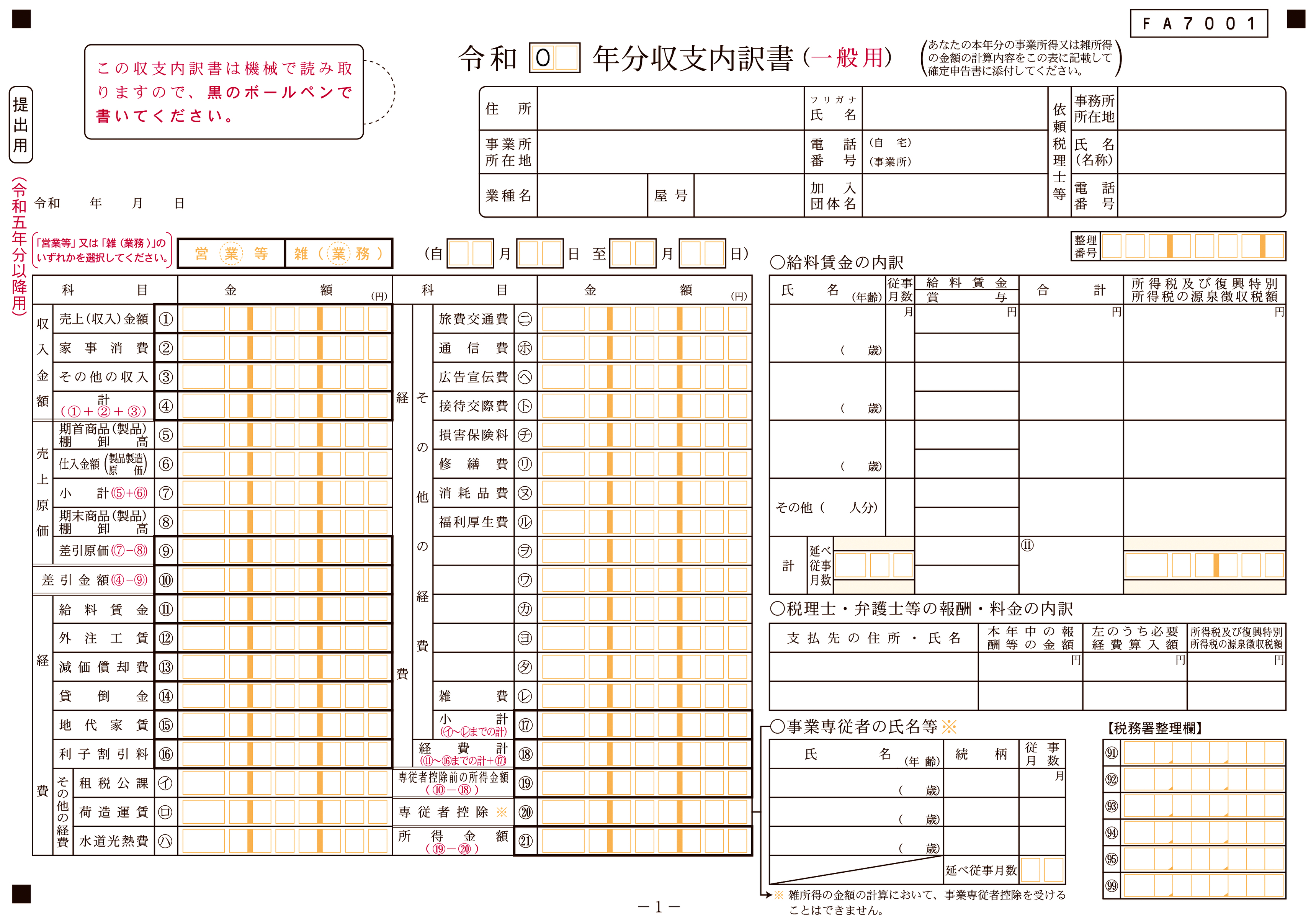

収支内訳書の提出が必要

副業を雑所得で申告する場合も「収支内訳書(所得の計算根拠となる収入と必要経費の詳細を記入)」の提出が義務付けられている。

SMBC日興証券 ソリューション・アドバイザリー部

税制・制度調査課 下野充代さん、高橋勉さん

(ライター 森田聡子)

[日経マネー2024年3月号の記事を再構成]

【連載「投資家のための確定申告ガイド」記事一覧】

著者 : 日経マネー

出版 : 日経BP(2024/1/19)

価格 : 840円(税込み)

この書籍を購入する(ヘルプ): Amazon.co.jp 楽天ブックス

資産形成に役立つ情報を届ける月刊誌『日経マネー』との連動企画。株式投資をはじめとした資産運用、マネープランの立て方、新しい金融サービスやお得情報まで、今すぐ役立つ旬のマネー情報を掲載します。

こちらもおすすめ(自動検索)