【税理士さんへ10の質問】インボイスの嘘&本当をズバッと解説

「インボイスが始まると売上1000万円以下のフリーランスは淘汰される」「インボイスの登録サイトで個人情報が晒されるらしい?」

2023年10月に施行されるインボイス制度をめぐっては、不安を駆り立てるような情報も多く、悩めるフリーランスが大量発生中!

実際、インボイス制度が始まると、私たちフリーランスはどうなるの? いつも分かりやすい解説でお馴染みの税理士の宮崎雅大さんに、気になる10の質問をぶつけてみました。

Q1.インボイス制度って一体いつ決まったの? 今からでも廃止できませんか?

インボイスとは、取引相手に「請求額のうち消費税額はいくらなのか?」「消費税率は10%?それとも8%?」を明確に伝える請求書のことです。具体的には、インボイスの発行事業者であることを証明する登録番号が記載されたもので、「適格請求書」とも呼ばれます。

インボイスの必要性は、日本に複数の消費税率が導入されることになったときから議論されてきました。そして平成28年度(2016年度)の税制改正で軽減税率*の導入が決まるのと同時に、インボイス制度の導入も決定。来年2023年10月の施行にむけて、時間をかけて準備がなされてきました。

ただ、導入決定当時のインボイスへの注目度は決して高くはなく、「最近になって知った!」「寝耳に水だ」という声もよく聞かれますね。

インボイスは複数税率導入に伴って必要となった制度なので、もし廃止するとなれば、軽減税率をなくして一律10%の消費税にするか、あるいは消費税そのものをなくす、といった大胆な変革が必要です。ただ、このどちらも現実的ではありません。

アメリカを除くほぼすべての先進国でもインボイス方式が導入されています。

施行が2023年秋に迫る今、私たちが取り得る最も建設的な自己防衛策は、制度について正しい知識を持ち、先手を打って対策を始めることかと考えます。 自分にとってベストな選択ができるよう、来秋にむけて対策を考えていきましょう!

* 消費税の税率が本来の10%とは別に、8%も一部の取引で適用される税制

Q2.インボイス登録事業者になったら収入10%減ですよね? 死活問題……!?

これまで消費税がかかっている売上高が1000万円以下の個人事業主は、消費税の納税をしなくても良い「免税事業者」でした。取引先から預かった消費税はそのまま収入になる、「益税」の状態です。

新制度では、 これまで免税事業者だった個人事業主も、インボイス登録事業主となるか、あるいは登録をせずに免税事業者のままでいるかの2択を迫られます。登録申請の原則的な期限は2023年3月31日!

さて、ここで気になるのが、これまで免税事業者だったフリーランスがインボイス登録事業者になる場合です。

「売上高が昨年と同じだとしても、消費税を納税しなければならなくなる分、実質10%の収入減……!」

こうした不安の声を実に多く耳にしますが、これは大きな誤解です。 多少の収入減はあり得るけれど、10%まるまる減るとは考えにくいです。

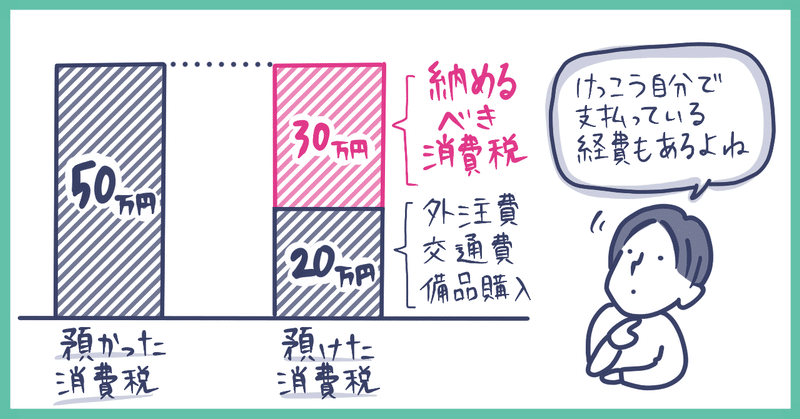

売上にかかる消費税は、取引先から預かったもの。たとえば年間に税込で550万円の売上があったとしたら、その10%に当たる50万円の消費税を預かっていることになります。

一方、仕事を完遂するのには、交通費、外注費などの経費がかかっているはずです。年間で税込220万円の経費がかかったとすれば、その10%に当たる20万円はすでに他の事業者に預けていることになります。

つまり、この例の場合は、[預かった消費税50万円−預けた消費税20万円=30万円]が納めるべき消費税額ということです。

一律に売上の10%が消費税の納税額となるわけではなく、すでに預けた消費税との差分を計算して納める、というのがポイント! この引き算をするために、消費税の税率や消費税をおさめる事業者との取引なのかがわかる「インボイス」が必要なのです。

引き算しようにも、自分の腕一本で仕事をしていて経費がほとんど掛かっていない人や、すべてのレシートや取引先で細かくインボイス登録番号を確認するなんて面倒くさいという人もいると思います。

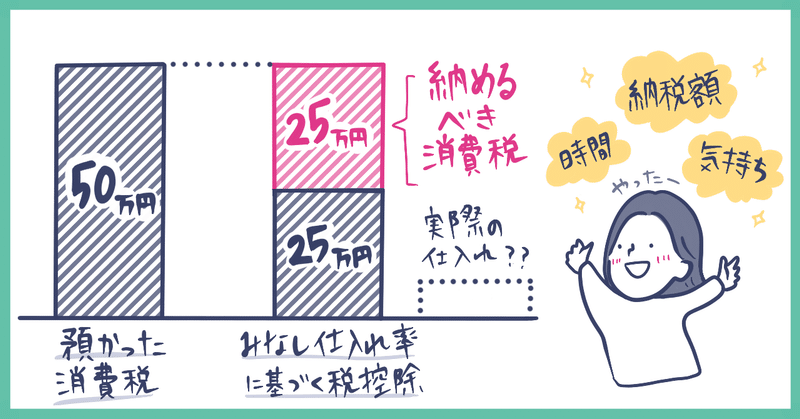

そんな方でも、ご安心を!業種に応じて一定の経費がかかっているとみなして、取引先や購買先のインボイス登録番号確認も面倒な計算も一切不要になっちゃう制度があります。それが、「簡易課税制度」です。

簡易課税制度とは、実際の仕入(経費)にかかった消費税の有無をまるっと無視して、「みなし仕入率」で「預けた(とみなした)消費税」を計算できる、という制度です。

業種によってみなし仕入率は異なりますが、フリーランスの場合は50%を差し引けるケースが多いでしょう。

つまり、売上が税込550万円であれば、消費税50万円のうち50%を「みなし仕入」で控除できるので、納める消費税は25万円になる、という計算です。

納税額を抑えられる可能性があることはもちろん、煩雑な経理作業がぐんとラクになり、時間にも気持ちにも余裕が持てるので、ぜひ活用を検討したい制度です。

Q3.だったら簡易課税制度を選ばない理由はないのでは?何か留意点はある?

簡易課税制度は、業種によって一律のみなし仕入率を適用し、消費税の計算を概算でできるようにするものです。みなし仕入率よりも経費の割合が多い人、また設備投資が多い年は、簡易課税制度で計算するとかえって納税額が高くなってしまうケースも考えられます。

売上に対する経費の割合が、みなし仕入率より高いか低いかを確認しましょう。イベントプランナー、ケータリング事業など、売上に対して会場費や材料費、外注費などの経費が占める割合が多い人は要注意です。

また、フリーランスになりたてで、機材などの設備投資が多い人も、売上に対する経費の割合を確認してみましょう。

また、簡易課税制度は「2年縛り 」で、一度選択したら最低でも2年間継続することになっています。設備投資が多い初年度はあえて本来の集計方法で申告し、2年目から簡易課税制度を選ぶ、という人もいます。また、仕事の規模が拡大し、自分以外の人に業務を委託する案件が増えてきたら簡易課税制度をやめて、預かった消費税から支払った消費税をマイナスする本来の集計方法で計算したほうがいいこともあります。

サービス業の場合は売上に占める業務委託費や経費の割合、小売業の場合は売上に占める仕入れの割合を、自分の職種が該当するみなし仕入率と比較してみるのがおすすめです。

Q4.インボイスってこれまで免税事業者だった人にとっては損しかない制度ですよね?

インボイス制度は、免税事業者にとっては損しかないというような情報を見聞きした人もいるかもしれません。しかし、実は、売上1000万円未満であっても、登録事業者となったほうが手元に残るお金が多くなるケースは少なくありません。

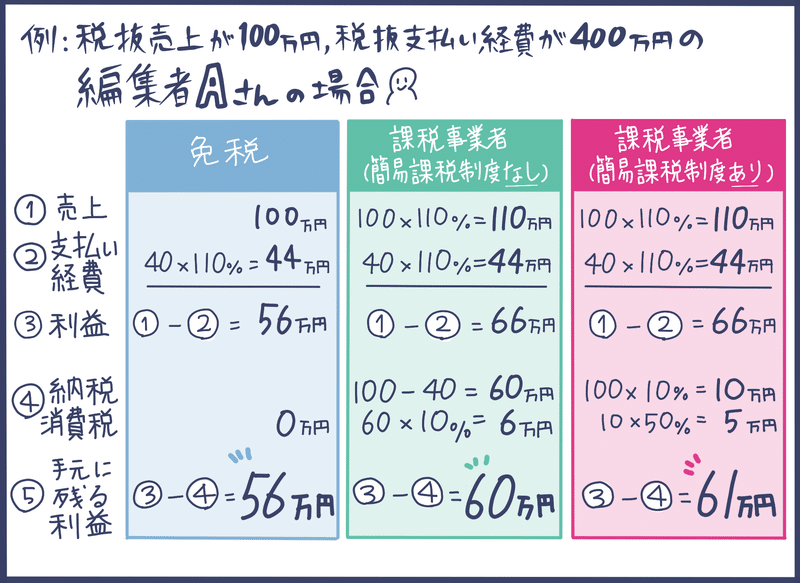

100万円の仕事を受注している編集者Aさんのケースを例にして、考えてみましょう。Aさんは、業務の一部を協業するライターやカメラマンへの外注や、その他もろもろの経費利用で、 税込44万円の支払いをしています。

Aさんはこれまで、免税事業者という理由で消費税を上乗せせず請求していたので、売上は100万円。経費を差し引くと、手元に残る利益は 56万円でした。

Aさんが登録事業者になると、受注した価格に10%の消費税を上乗せするので、請求額は110万円になります。経費を引くと、利益は66万円です。ここから10%の消費税をおさめると、60万円が手元に残ります。

さらに、Aさんが簡易課税制度を利用する場合は、売上にかかる消費税10万円の50%がみなし仕入れとして控除されるので、実際に納税する消費税額は5万円で済みます。66万円の利益から5万円の納税消費税を引くと、手元に残るのは61万円です。

簡易課税制度を使っても使わなくても、手元に残る利益が免税事業者だった時より増えることになります。

免税事業者であるために「税込み」を許容してきたフリーランスにとっては、インボイスの登録事業者となり、なおかつ簡易課税制度を使ったほうが、出ていくお金を減らすことができる傾向が高い、と言えます。

登録事業者になるか、ならないか、迷ったときはこちらの記事もチェック!

Q5.課税事業者になるとしたら、今までの受注価格では正直苦しい……!

そもそも「自分は免税事業者だから、消費税分も収入になる」という認識のもと、価格設定をしていたケースも多分にあるでしょう。消費税を納めていなかったからこそ、本来の自分の価値よりディスカウントして引き受けられたが、今後、消費税を納税するとなれば、これまで通りの価格では厳しい、という方も多いはずです。

その場合は、インボイス導入を機に、本来あるべき正当な価格へと引き上げる交渉をするのは当然とも言えます。

実は、インボイス制度導入までの期間は、値上げ交渉の絶好のタイミングでもあるのです。

とはいえ、お金の交渉は苦手、という方も多いですね。

そんな方にもおすすめなのが、「免税事業者で、消費税を納めない前提の価格だった」と正直に相談することです。相手方にとっても納得感があり、計算もしやすいのではないか、と思います。

インボイス導入に際して免税事業者から課税事業者になったフリーランスに対し、発注者がきちんと値上げ交渉に応じず、発注者の都合で消費税額も払えないような著しく低い価格を設定した場合には、優越的地位の濫用として独占禁止法上問題となります。政府も詳しく指針を出していますので、こうした参考情報を提供しても良いかもしれません。

参考:免税事業者及びその取引先のインボイス制度への対応に関するQ&A(Q7を参照)https://www.mof.go.jp/tax_policy/summary/consumption/20220119menzeiqa_2.pdf

ただ、発注者側にも財政事情や感情的な要素があり、「ルール上こうなっています」と主張するだけでは納得してもらえないケースもあり得るでしょう。

そのため、今後はこれまで以上に自分の価値をアピールしていくことが大事になるでしょう。経験やスキルなどの付加価値があり、名指しで仕事がくる人材であれば、値上げ交渉も優位に進められるはずです。

既存の取引先が値上げに応じない場合は、そこは現状維持としつつ、新規の取引先開拓にシフトするのもひとつの手です。新しい取引先となら、まっさらな状態で価格の見積もりも提示しやすいはず。また、他の取引先が確保でき、既存の取引先に対しても「価格の見直しができないなら、今後の取引は難しい。別の取引先とお仕事するしかない」というカードを切れれば、価格交渉においても有利になります。

Q6.値上げ交渉はいつから始めるのが正解?

制度が始まる来秋10月に向け、今年の秋頃から交渉をスタートするのがよいでしょう。

すでに、フリーランスに対してインボイスの登録番号の確認、取得予定の有無のヒアリングを始めている企業もありますが、今秋からは、取引先からそうした問い合わせを受ける機会も一層増えると考えられます。こうしたヒアリングの際には、ぜひ「登録事業者以外には発注をしないのか」「登録事業者にならない場合、発注額はどうなるのか」「登録事業者になった場合、価格交渉の余地はあるのか」といったことを聞いてみましょう。

秋から主要な取引先の動向チェックをはじめ、来年3月上旬までには登録をするのか、しないのか、方向性が決まっているのが理想的。登録期限は2023年3月31日です。慌てずに手続きができるよう、前もって準備をしておくことをおすすめします。

取引先からインボイス制度の話題が出ず、相手の出方が分からないといった場合でも、折を見てこちらから聞いてみるのが吉です。藪蛇になるんじゃないかと恐れる必要はありません。相手の出方を知ることではじめて、こちらも対策や収益計画が可能になります。いずれはお互いに避けられない話ですから、直前に一方的な方針を言い渡されて戸惑うより、先手を打っていきましょう。

Q7.請求書が不要の取引先も多いのですが、今後はどうなる?

個人事業主の場合、取引に際して請求書の発行を求めない、という企業もあるようです。口座情報だけを登録して、納品後に発注時の契約金額を支払う、というスタイルです。

しかし、インボイス制度の導入後は、こうした企業も大部分が請求書を求めるようになると考えられます。なぜなら、2年前の売上高が5000万円以上の企業は、簡易課税制度を利用できないためです。簡易課税制度を使わないとなると、インボイス制度施行後は、適格請求書がないと支払った消費税を控除することができなくなるため、各取引先がインボイスの登録事業者であること、書式にのっとった適確請求書を発行してもらうことが重要になります。

逆にいえば、取引先が売上5000万円未満の企業であれば、簡易課税制度の利用をすすめるというのも一案。そうすれば、相手もいちいち発注先が登録事業者かどうかを確認してまわる必要がなくなります。

納税額も手間も少なくなる簡易課税制度。活用できそうな企業であれば、こんな会話をしてみるのも悪くなさそうです。

Q8.登録事業者の申請って税務署に行かないといけないの?

インボイス登録事業者(適格請求書発行事業者)になるためには、納税地を所轄する税務署長に対して登録申請書を提出し、審査を経て、(登録番号や公表情報等が記載されている)を受け取ります。

もう想像するだけで面倒くさそうですよね。

しかし、登録申請は思いのほか簡単です。手数料なども一切かかりません。

一番楽なのは、確定申告でお馴染みのe-Taxを利用して、PCやスマホから済ませる方法。

住所や氏名を入力し、画面に表示された質問にチェックを入れて回答していくだけでOKです!

(「e-Taxソフト(WEB版)」または「e-Taxソフト(SP版)」の利用に際しては、マイナンバーカードまたは利用者識別番号が必要なので、手元に準備しておくとスムーズです。)

参考:e-Taxによる登録申請手続方法

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_shinei.htm

e-Taxが使えない方は、郵送による申請も可能です。

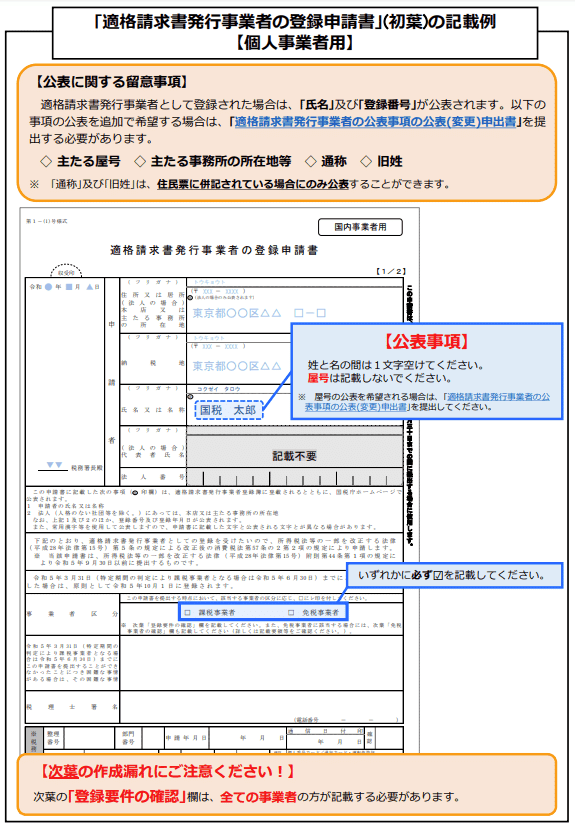

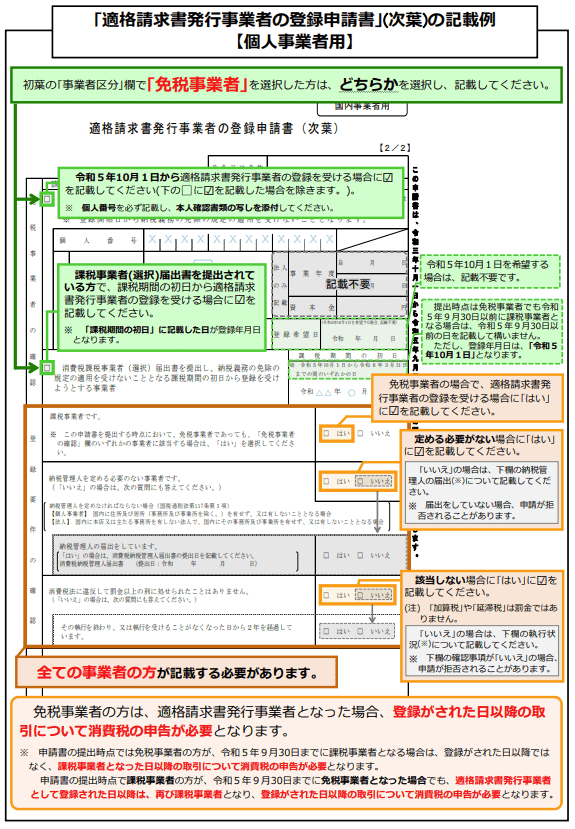

国税庁のサイトから、「適格請求書発行事業者の登録申請書(国内事業者用)」を印刷して、住所や氏名を書いて、いくつかのチェックボックスにチェックを入れたら、納税地を管轄する「インボイス登録センター 」へ送ります。

こちらが個人事業主向けの登録申請書記載例です。2ページありますが、日付、住所、名前、マイナンバー(個人番号)のほかは、いくつかチェックを入れるだけなのであっという間ですね。

参考:郵送による登録申請手続方法

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/annai/invoice_01.htm

Q9.インボイス登録事業者になると、個人情報が晒されちゃうって聞いたんですけど……?

このウワサ、まことしやかに出回っていましたね。

確かに、国税庁の「適格請求発行事業者公表サイト」では、インボイス登録事業者を検索することができます。これは、発注者が、支払先が確かに登録事業者となっているかを確認するためのもの。

ただし、サイト上に公開されるのは、登録番号、氏名(または法人名称)と登録年月日だけです。また、検索はインボイス登録番号によってのみ可能で、名前や住所、電話番号などから検索することはできません。

ペンネームで活動している人からは「個人名が公開されるのは困る!」という不安も聞かれます。ただ、これまでも個人事業主として活動してきた方であれば、おそらく銀行口座の名義は個人名であり、取引先の経理担当は口座情報から個人名を把握していたはずです。

インボイス登録によって「適格請求発行事業者公表サイト」に個人名が掲載されたとしても、検索可能なのは登録番号を通知している取引先の経理担当に限定されます。つまり、これまでと状況は変わらず、新たに広く個人情報が暴露される恐れはほぼない、と言えるでしょう。

ただし、万が一、自分の登録番号を流出させてしまった場合は、検索サイトによって本名が知られてしまう可能性もあります。個人名を公開したくない人は、登録番号の取り扱いには慎重になり、必要最低限の相手にしか知らせない、たとえばホームページや名刺にのせたりしないように自己防衛することも必要です。

また、どうしても個人名の検索をされたくない、という場合は、法人化するのも手です。法人であれば、検索結果には法人名しか表示されません。また、エージェントに所属して、エージェントにだけ個人の登録番号を知らせる、という方法も考えられます。

なお、普段から戸籍名で活動していない場合は、取引先が氏名と登録年月日だけだと判別しづらいかもしれません。その場合は、任意で「屋号」、「本店又は主たる事務所等の所在地」、「外国人の通称又は旧姓氏名」を公表する申請を行えば、公表事項を追加できます。

参考:適格請求書発行事業者の公表事項の公表(変更)申請手続

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/annai/invoice_04.htm

Q10. 電子インボイスってなに? IT導入補助金はフリーランスも使える?

電子インボイスとは、インボイス(適格請求書)のやりとりを電子データで行うもの。

すでにクラウド会計ソフトを活用して、帳簿入力や請求書作成を行っている人も多いですね。将来的にはPDFデータを送り合うのではなく、クラウド会計ソフト上で「取引データ」のやり取りをして売上や仕入れを帳簿に反映させることが主流になるという説もあります。

今後、インボイスが導入されると、登録番号の入力、消費税の分類など、書式にのっとった請求書が求められるようになります。会計ソフトを活用すれば、その点も安心!データの手動入力による間違いも起こりにくくなります。

また、データでやりとりすることによって、紙で郵送するよりも手間やコストが減るほか、情報を集約しやすく管理しやすい、といったメリットも期待されます。

「電子インボイスの導入にかかる費用が負担!」という中小企業、フリーランスのために、800億円規模のIT導入補助金も用意されています。

これからフリーランスになる人、これまでクラウド会計ソフトなどのサービスを使ってこなかった人には、導入のいいきっかけになるかもしれません。

補助金申請はちょっと面倒ですし、すべての電子サービスが対象になっているわけではないため、サービス導入前の確認は必須ですが、必要な手続きと、もらえる補助金を天秤にかけて検討してみるといいでしょう。

いよいよ目前に迫ってきたインボイス制度、秋からは今後の方向性を決めるためのアクションを起こすとき! 取引先へのヒアリングなどを始め、来春の登録期限に慌てないように準備していきましょう。

教えてくれた人

宮崎雅大 氏

2016年10月に宮崎雅大税理士事務所を開業。スタートアップや起業まもない顧客が多く、個人事業主からの相談も多い。クラウド会計導入など、業務効率改善に関する提案にも定評がある。確定申告・決算へ向けてゆるく帳簿を付けるもくもく会「ゆるちょぼ」を不定期で開催。

ライター

浦上藍子

出版社勤務を経て、2014年にフリーランスの編集・ライターとして独立。雑誌、ウェブでの記事制作、書籍のライティングなどを中心に活動しています。趣味はフラメンコと韓国ドラマ鑑賞。

この記事が気に入ったらサポートをしてみませんか?