フリーランスと会社員、同じ「保険証」でも中身は別物なんです。FPが語る「もしもの時のお金の備え」

こんにちは。ファイナンシャル・プランナーのタケイ啓子です。

私は乳がんの体験者ですが、治療中は身体のことに加え、お金のことがとても不安になったことが今でも忘れられません。そして、患者同士で話したりしているうち、多くの方が同様の不安を抱えていることを知りました。

ふだんは意識しない、「もしもの時のお金の備え」ですが、健康で働いている時にこそ考えておきたいものです。

特にフリーランスで働く人は、多くの会社員が加入している社会保険と比べると公的な保障が少なくなりがちなので、しっかり備えることをお勧めします。

病院に行った時や、身分証明をする時などに必要な健康保険証。見た目はどれも名刺サイズのカードで、色が違うくらいです。

会社員からフリーランスになった人は、「保険証の種類が変わっただけ」と思っていると、いざというときに大変な目に遭うこともあります。

保険証の違いで、いったいどんな差がつくのでしょうか。今回は、まずは保険証の基礎的な知識を説明しましょう。

どの保険証でも自己負担の割合は同じ

保険証には大きく分けて3つの種類があり、保険料の計算方法や、受けられる保障の内容が異なる点があります。

まず、共通点は「自己負担の仕組み」です。

どんな種類の保険証でも、それを持っていれば医療費の自己負担は一部だけですみます。6歳~70歳未満の人なら、基本的に3割の自己負担で、必要な医療が受けられます。

たとえば、クリニックに行って「今日の会計は3000円です」と言われたら、実際は1万円の医療を受けていて、その3割だけ払えばいいことになっています。あとの7000円は、保険に入っている人が払っている保険料や税金から出ています。つまり、保険証があれば必要な医療が70%オフ、と言えるのです。

この医療費の一部自己負担の仕組みは保険証の基本的なものなので、どの保険証でも受けられます。

健康保険には3つの種類がある

では、違いを見ていきましょう。

健康保険は、大きく分けて3つあります。それぞれ説明しましょう。

1:社会保険の健康保険(=社保)

会社員など、勤務先に雇われている人が加入しています。扶養している家族がいれば、その家族も加入します。ただし、75歳未満です。

保険料は給与から天引きされることが一般的。定められた保険料率を収入にかけて計算するので、収入が上がれば保険料も上がります。

実はこの金額は保険料の半分。残りの半分は勤務先の負担です。

しかも、扶養家族がいてもいなくても、保険料は同じです。

また、社会保険には心強い保障があります。

傷病手当

病気やケガのために仕事ができず給料が出ない場合、連続する3日を含み4日以上仕事を休むと、4日目から傷病手当金が受け取れます。金額は給料の約3分の2。受け取れる期間は、支給開始から最長で1年6カ月です。

出産手当

出産のために会社を休み、給料が出ない場合に出産手当金が受け取れます。金額は傷病手当同様、給料の約3分の2です。受け取れる期間は、出産日の42日以前~出産日以後56日目までです。

付加給付

大手企業などでは1カ月間の医療費の自己負担限度額が決まっていて、もし限度額を超えたら医療費が払い戻されます。

限度額は2万5000円や4万円など、勤務先によっても異なります。

2で説明する国民健康保険にはこの保障はありません。

2:国民健康保険(=国保)

75歳未満で社会保険に加入していない人は、国民健康保険です。たとえば、フリーランス、自営業者、アルバイトなどが対象です。

住んでいる地域の役所で発行されるのは、市町村国保。保険料は、自治体の定めた保険料率で計算します。前年の収入が計算のもとなので、収入の波がある業種の人は注意が必要です。

また、国民健康保険には扶養者という考え方はないので、家族全員が国保なら、家族の人数分の保険料を払うことになります。

社会保険にあった、傷病手当や出産手当、付加給付はありませんので、民間保険や貯蓄などを利用して、自分なりに備えるようにしておく必要があります。

なお、国民健康保険には、個人事業主の同業者が加入する国保組合が、一部の業種・職種で存在します。開業医、薬剤師、理美容師、土木建築業者など、同種の事業・業務が加入します。

保険料は収入にかかわらず一定なので、経済的な予定が立てやすく安心感がありますね。ただし、国保組合に加入するにはそれぞれ条件などがありますので、確認したうえで申し込むようにしましょう。

3:後期高齢者医療制度

社保も国保も75歳未満が対象。75歳になると、すべての人が後期高齢者医療制度に移行します。社会保険に加入している家族の扶養者になっている人も、75歳になったら扶養を外れることになります。

保険料は前年の所得をもとに計算されます。

医療費の自己負担は1割ですが、所得が現役並みの所得があると3割です。

しかし、少子高齢化の影響などにより、自己負担の割合は今後見直しされる予定です。2022年度には、年収によって自己負担が2割に変更になります。

自分にはどんな備えが必要? 健康なときこそ考えよう

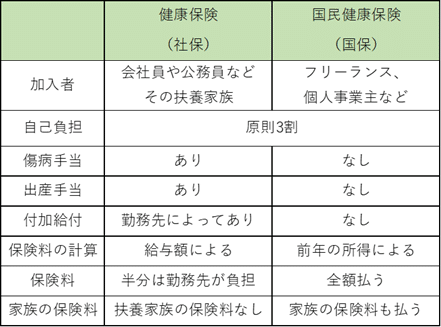

まとめると、健康保険は3種類、75歳未満であれば社保か国保の2種類ということになります。

社保と国保を表で比較してみました。

加入している保険によって受けられる保障が異なることが明白ですね。

病気やケガ、出産で仕事ができない期間があっても安心して暮らせるよう、不足していると思う部分があれば、早めに準備をしておきましょう。

タケイ啓子

ファイナンシャルプランナー(AFP)。36歳で離婚、シングルマザーに。大手生命保険会社に就職し、営業を経験。その後、保険の総合代理店に転職し、保険の電話相談業務に従事。生命保険の見直し相談や、保険のしくみの解説などを中心に、約1万件の相談に応じる。

順調に思えたが、43歳の時に乳がんを告知される。治療を経て、現在は治療とお金の相談パートナーとして、相談、執筆業務を中心に活動中。

この記事が気に入ったらサポートをしてみませんか?