意外と知らない「国民年金のメリット」。 正しく知って、老後とリスクに賢く備えましょう

こんにちは。ファイナンシャル・プランナーのタケイ啓子です。

日本では、国民皆年金制度により20歳以上、60歳未満の人はすべて公的年金に加入して、保険料を払うことになっています。

会社員は一般的に厚生年金に加入しますが、フリーランスなら国民年金です。

とはいえ、国民年金は否定的なトーンで語られることも多いようです。たとえば、高齢になって受け取れる年金が少ない、少子高齢化で将来年金が受け取れないかもしれない、など。

しかし、国民年金には意外と知られていないメリットがあります。今回は、そんな国民年金のメリットについてお伝えします。

■メリット1:一生涯の老齢年金

国民年金の保険料は、物価などの変動に合わせて調整されていて、ここ数年は値上がり傾向です。2021年度は、1か月あたり1万6610円です。これだけの保険料を60歳まで払い続けて、受取れる年金額は、年間78万900円(2021年4月から)。1か月あたり、約6万5000円ですから、これだけで老後の生活は厳しい、と考えるのも無理はないでしょう。

しかし、老齢年金は一生涯の保障です。

厚生労働省の発表によれば、2019年の平均寿命は男性が81.41歳、女性が 87.45歳です。亡くなる時まで、ベースになる収入があるのは心強いのではないでしょうか。

仮に、保険料と年金額が変わらないとして計算してみましょう。

保険料は、20歳~60歳まで40年間払います。

1万6610円×12カ月×40年=797万2800円

老齢年金は、65歳から給付が始まります。85歳まで20年間受け取るとします。

78万900円×20年=1561万8000円

保険料と年金額は毎年見直されているので、実際の金額は計算通りにはなりませんが、それでも決して損をする仕組みとは言えないでしょう。

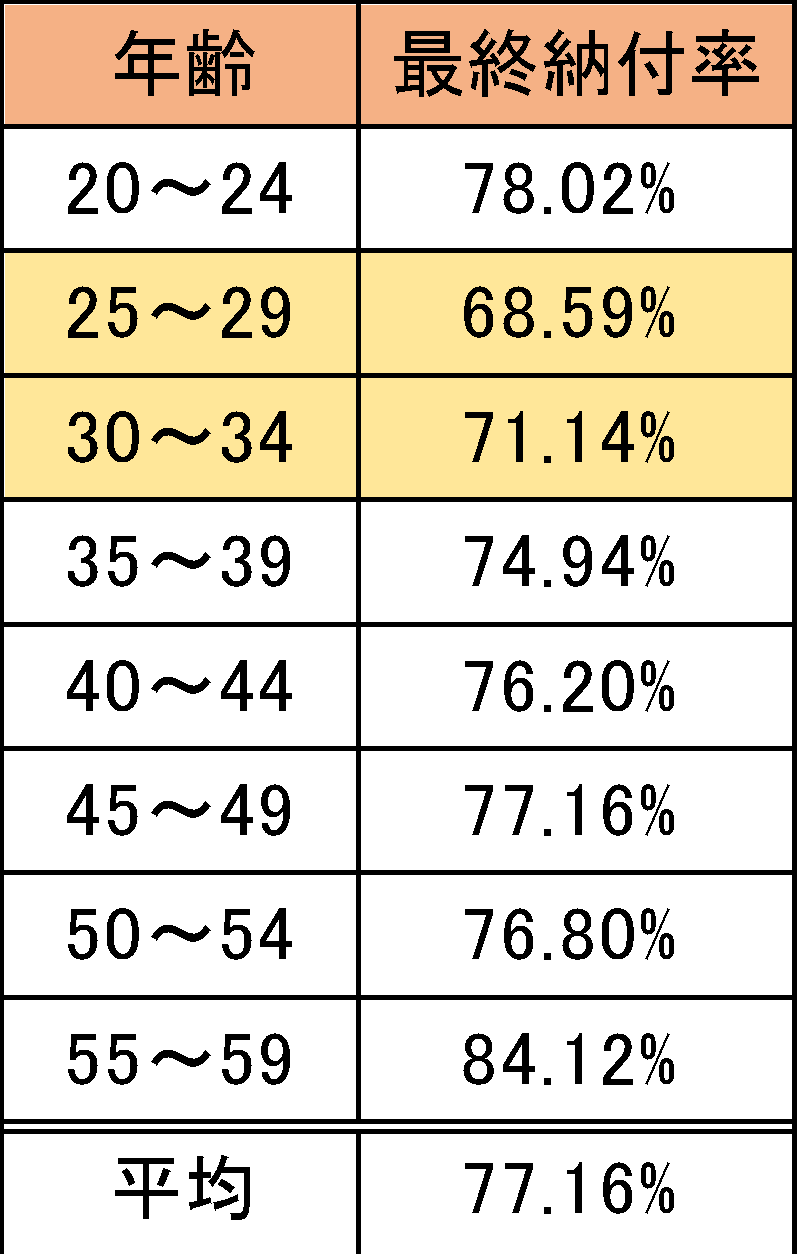

ところが、国民年金の保険料納付率は2020年度で77.16%。しかも、20代後半から30代前半までの年齢層では、特に少なくなっています。

年齢別最終納付率(2020年)

厚生労働省資料より筆者作成

国民年金保険料の納付月数が少ないと、将来受け取る年金が減ってしまいます。

老齢年金は、保険料を納めた期間や加入者であった期間が、10年以上必要です。

また、国民年金には老齢年金だけではなく、障害年金、遺族年金といった年金もあります。保険料を払っていないと、これらの年金を受け取る状況になった時にも影響が出てしまいます。

■メリット2:障害年金は、基本的に65歳未満で受け取れる

障害年金は、基本的に65歳未満の人が、病気やケガによって日常生活や労働に支障がある場合に受取れる年金です。

障害の原因となった病気やケガの初診日が、国民年金の加入期間であることや、一定の障害状態にあることが条件です。障害等級の1級と2級が対象で、手足の障害や、統合失調症、うつ病などの精神障害、がん、糖尿病なども対象になります。

受取れる年金額は、1級と2級で異なります。

1級:老齢年金の満額(78万900円)×1.25=97万6125円

2級:老齢年金の満額(78万900円)=78万900円

子どもがいる場合は、2人までは1人あたり22万4700円、3人目からは7万4900円の加算があります。

ただし、障害年金にも保険料の納付要件があります。要件は2つあって、どちらかを満たせば大丈夫です。

1. 初診日のある月の前々月までの1年間に、保険料の未納がないこと

保険料の納付もれがなければ心配ありません。

2. 年金の加入期間の3分の2以上、保険料の納付または免除されていること

3分の2以上の期間、保険料を払っていなくても、納付の免除がされていれば納付期間としてカウントできます。

どんな人も、障害状態にならないとは限りません。

もしものための備えになる公的年金。保険料の未納は禁物です。

■メリット3:遺族年金で万一の場合の保障も

遺族年金は、国民年金の加入者が亡くなった場合、その人によって生計を維持されていた子のある配偶者、もしくは子に給付される年金です。

受取れる金額は、老齢年金の満額に、子の加算を足したものになります。

子の加算は、2人までは1人あたり22万4700円、3人目からは7万4900円です。

子どもが1人なら、年間100万円以上受け取れる計算です。

老齢年金の満額(78万900円)+22万4700円=100万5600円

公的年金で言うところの「子」とは、18歳到達年度の末日(3月31日)までの子のことで、つまり、一般的に高校生までの子です。

または、障害等級1級または2級の子の場合は20歳までの子です。

では、保険料の納付条件はどのようになっているでしょうか。

遺族年金では、死亡日の前日において、年金の加入期間の3分の2以上、保険料の納付または免除されていることが条件です。

2026年3月末日までは特例措置があり、亡くなった方が65歳未満であれば、死亡日の月の前々月までの1年間に、保険料の未納がない場合も受け取れます。

子どもが生まれた時は、生命保険の加入を検討するタイミングですが、遺族年金の保障内容を確認しておくと、生命保険の入り過ぎを防ぐことができます。

保険の販売員のセールストークに惑わされず、必要な保障額だけ加入できれば、安心と節約が両立しますね。

■納付が難しい時は免除申請を

老齢、障害、遺族の3つの給付は、どれも大切な保障です。しっかり受けるためには保険料の納付が大切ですが、収入によっては難しくなる時もあるでしょう。

そんな時は未納のままにせず、免除申請をしましょう。免除であれば、納付期間と同様の扱いになります。申請の窓口はお住まいの住所の役所などですが、事前に必要書類などの確認を電話でしておくとスムースです。

保険料の免除は、全額免除、4分の3免除、半額免除、4分の1免除の4種類があります。免除になると保険料の納付額が少なくなるので、老齢年金の年金額が少なくなりますが、10年以内であれば追納をすることもできます。

国民年金は、安心のベースとなる保障です。

保障内容を把握し、しっかり活用していただきたいと思います。

タケイ啓子

ファイナンシャルプランナー(AFP)。36歳で離婚、シングルマザーに。大手生命保険会社に就職し、営業を経験。その後、保険の総合代理店に転職し、保険の電話相談業務に従事。生命保険の見直し相談や、保険のしくみの解説などを中心に、約1万件の相談に応じる。

順調に思えたが、43歳の時に乳がんを告知される。治療を経て、現在は治療とお金の相談パートナーとして、相談、執筆業務を中心に活動中。

この記事が気に入ったらサポートをしてみませんか?